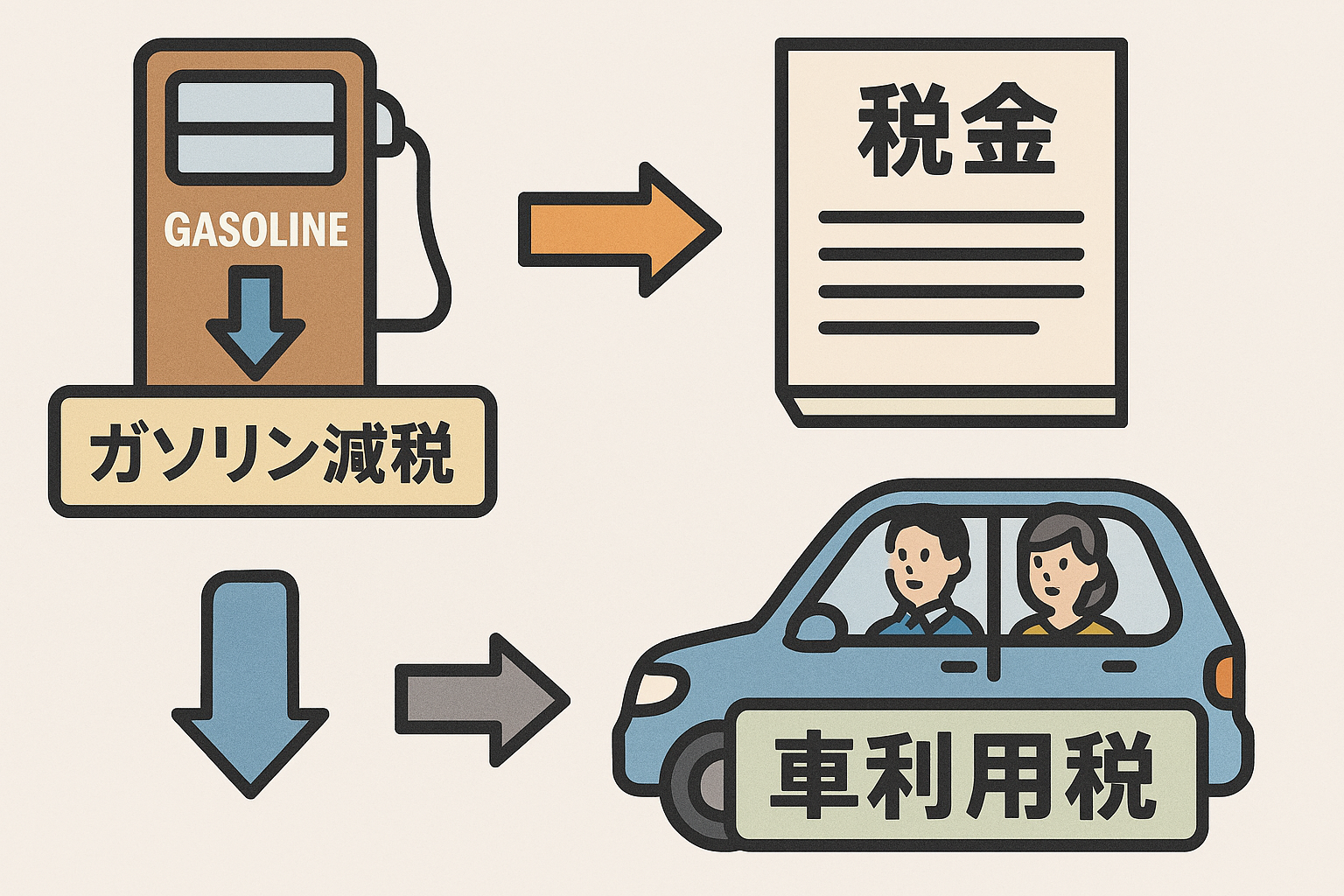

ガソリン減税廃止と新税創設の意味

背景:暫定税率の廃止と財源の空白

長年ガソリン価格に上乗せされてきた「暫定税率」が2025年末に廃止される見込みです。これは短期的に給油コストを下げますが、同時に道路や上下水道など老朽化インフラの維持・補修費用を賄う財源が丸ごと消えるという穴が開くことを意味します。

なぜ「新税」を検討するのか

政府はインフラ維持費用を確保するため、ガソリンへの直接課税をやめても別の形で税収を確保したいと考えています。暫定税率に頼らない財源を新たに創設しないと、国や地方自治体が道路・橋梁・下水道の補修を続けるお金が底を突きかねません。

新税のターゲットと課税方式

検討されている新税の大枠は「車を使う人から徴収する」という点にあります。具体的には…

- 課税対象:自動車利用者全般(ガソリン車だけでなくEVも含む)

- 課税方式案

- 走行距離に応じた課税

- 車種・重量・燃費性能など利用実態に基づく段階的税率

- 定額+走行量比例のハイブリッド型

このようにガソリン税ではカバーできなかったEVユーザーまで含め、公平にインフラ維持負担を分かち合う狙いです。

ユーザーへの影響と批判

「ガソリン代が安くなると思ったら、結局別の税金を取られるだけでは?」という声が強まっています。特に地方では車が生活必需品であり、

- 税負担増による家計への圧迫

- 通勤・通学など日常の移動コスト上昇

- 課税方式の複雑さによる不満

といった批判がSNS上でも散見されます。

公平性と制度設計の課題

新税を「見えにくい減税のすり替え」にしないためには、いかに納得感ある制度設計を行うかが鍵です。政府側は「誰がどれだけ道路を使ったか」に注目すると説明していますが、

- 生活必需の利用と娯楽的利用の区別

- EVやハイブリッド車とのバランス

- 低所得層や地方在住者への配慮

など、多様な調整が必要です。

まとめ

ガソリン減税はインフラ財源の穴を開けるため、その「穴埋め」として自動車利用者に新税を求める議論が進んでいます。生活実態に即した公平な課税設計と、負担増をいかに最小化するかが今後の焦点です。

社会的コンセンサスを得るため、どのような新税方式が最も納得感を生むのか、引き続き議論が続きそうです。

新税の具体的な内容

1. 課税検討の背景と視点

2025年末にガソリン暫定税率が廃止されることで、道路・上下水道などインフラ維持費の財源が喪失します。そこで政府は「自動車利用者から新たに税を徴収する」仕組みを検討中です。

2. 主な課税方式案

- 燃料課税の継続・名義変更

現行の燃料課税(暫定税率)を別枠の「新税」として維持・上乗せし、安定的な財源を確保する案。 - 自動車税・重量税の再編

自動車取得税や重量税を統合し、車種・重量・環境性能などに応じた段階的な税率を設定する案。 - 走行距離課税(ロードプライシング)

車検・ETCなどのデータを活用し、1kmあたりの課金を導入する案。EVも一律に対象とし、走行量に応じて負担を分かち合う狙いです。

3. 想定税率・税額イメージ

3.1 燃料課税維持案(暫定税率の名義変更)

| 燃料種別 | 現行税率(暫定税率) | 新税イメージ |

|---|---|---|

| ガソリン | 24.3円/L+地方0.8円/L (計25.1円/L) | 同率を「新燃料税」として維持 |

| 軽油 | 17.1円/L(地方分含む) | 同上 |

3.2 2026年度からの自動車税改定案(エコカー減税適用後)

| 車両区分 | 現行自動車税 | 新税額(減税後) |

|---|---|---|

| 1,000cc以下 | 約10,800円 | 約7,500円 (30~50%減) |

| 1,000~1,500cc | 約12,900円 | 約9,000円 (30~50%減) |

エコカー(HV/EV等)は減税幅が最大50%となる試算です。

3.3 走行距離課税案

- 徴収単価:1kmあたり1~2円程度を想定

- 徴収方法:ETCや車載データを活用し、月次・年次でまとめて請求

- 対象:ガソリン車のみならずEVやPHVも含む

走行距離に応じた負担を求めることで、「使った分だけ払う」公平感を高めます。

4. 実施時期と制度設計の論点

- 実施時期:2025年末の暫定税率廃止後、2026年度から新税導入が目標

- 主な論点:

- 低所得層や地方住民の負担軽減策

- データ管理・徴収コストの最小化

- 通勤・子育てなど生活必需利用と娯楽的利用の区別

これらをクリアし、社会的合意を得られる制度設計が今後の焦点です。

新税導入の具体的影響

家計への負担増

- 80 L/月 給油する一般家庭なら

- 新税1 円/L:月+80 円

- 新税5 円/L:月+400 円

- 現行暫定税率(約25 円/L相当)と比べると大幅には変わらない設計案だが、家計に「見えない負担増」と感じられる可能性がある。

事業者(物流・配達業など)への影響

- 月1,000 L 燃料を使う中小配送業者なら

- 新税1 円/L:月+1,000 円

- 新税5 円/L:月+5,000 円

- EV/PHVも課税対象となる案では、車両燃料コストだけでなく運用全般のコスト上昇につながる。

物価・サプライチェーンへの波及

- 物流コスト増加が食料品や日用品価格に転嫁されるリスクが高まる。

- 特に地方では「車=生活必需品」の家計事情から、買物コストの更なる上昇懸念が強い。

公平性・利用実態とのずれ

- 走行距離や車種を基準にすると、郊外通勤者や育児・介護で車を多用する層の負担が相対的に大きくなる可能性がある。

- 逆にレジャー目的の利用が少ない都市部ドライバーとで「負担の逆転現象」が起きる懸念も指摘されている。

影響イメージ比較

| 利用形態 | 月間燃料量 | 新税1 円/L負担増 | 新税5 円/L負担増 |

|---|---|---|---|

| 一般家庭 | 80 L | 80 円 | 400 円 |

| 小規模配送業者 | 1,000 L | 1,000 円 | 5,000 円 |

このように新税はガソリン価格の直接的な値下げを相殺しつつ、家計や事業の「隠れたコスト」として表れる可能性があります。課税方式の詳細や減免策次第では、負担感をどこまで抑えられるかが焦点となります。

“ガソリン暫定税率は廃止から新税導入か…,” taka-aki.com, 2025-08-24.